Soulagement pour des Ténois qui n’auront pas à rembourser d’impôt au Québec

Depuis un an et demi, un couple originaire du Québec et vivant aux Territoires du Nord-Ouest faisait l’objet d’une enquête par Revenu Québec, qui les considérait comme des résidents du Québec au terme de la Loi sur les impôts. Le fisc québécois vient d’annuler sa décision, au grand soulagement des deux Ténois.

Sylvie Larose dit avoir été émue jusqu’aux larmes quand elle a reçu l’appel, mardi, du bureau de protection des droits de la clientèle de Revenu Québec, mettant un terme à une année et demie de stress.

Après une révision du dossier, Revenu Québec a conclu que le couple, qui vit à Yellowknife depuis cinq ans, est bel et bien résident des Territoires du Nord-Ouest, et non du Québec.

«J’étais heureuse, soulagée, parce que ça a quand même pris un an et demi où il y a quelque chose qui te pend au-dessus de la tête », dit-elle.

Si Revenu Québec avait produit un avis de cotisation pour récupérer l’impôt non payé dans la Belle Province, le couple aurait dû rembourser près de 65 000 $, selon les calculs de leur comptable.

Un météorite leur tombe dessus

Comme bon nombre de Canadiens, Sylvie Larose et Michel Houle font leur déclaration de revenus dans leur province de résidence. Depuis 2018, année de la vente de leur maison principale au Québec et de leur déménagement, c’est aux Territoires du Nord-Ouest que les revenus ont été déclarés.

En septembre 2022, Revenu Québec les a appelés pour vérifier pourquoi le couple avait cessé, à partir de 2018, de faire ses déclarations de revenus dans la province.

«À la limite, je trouvais ça normal qu’on me pose la question. Tu fais pendant des années ton rapport d’impôt [au Québec], puis tout d’un coup, t’en fais plus», raconte Sylvie Larose, rencontrée dans son appartement de Yellowknife.

«À la limite, je trouvais ça normal qu’on me pose la question. Tu fais pendant des années ton rapport d’impôt [au Québec], puis tout d’un coup, t’en fais plus», raconte Sylvie Larose, rencontrée dans son appartement de Yellowknife.

Pour déterminer leur statut de résidence, Revenu Québec demande au couple de fournir des documents comme une copie de leurs permis de conduire du territoire, une copie de leur bail de location à Yellowknife, des preuves d’emploi et une copie des cartes d’assurance maladie du territoire, ce que le couple a fourni immédiatement.

J’habite à Yellowknife, on habite à Yellowknife depuis 2018. Jamais un instant il n’aurait pu me venir à l’idée que je ne pouvais pas être une résidente de Yellowknife. Jamais. Pas une seconde.

– Sylvie Larose, résidente de Yellowknife

Entre septembre 2022 et juillet 2023, Revenu Québec ne donne pas signe de vie. Puis, en juillet 2023, le couple reçoit une lettre, dans laquelle on lui demande à nouveau des documents, notamment des relevés bancaires et toutes leurs transactions depuis 2018.

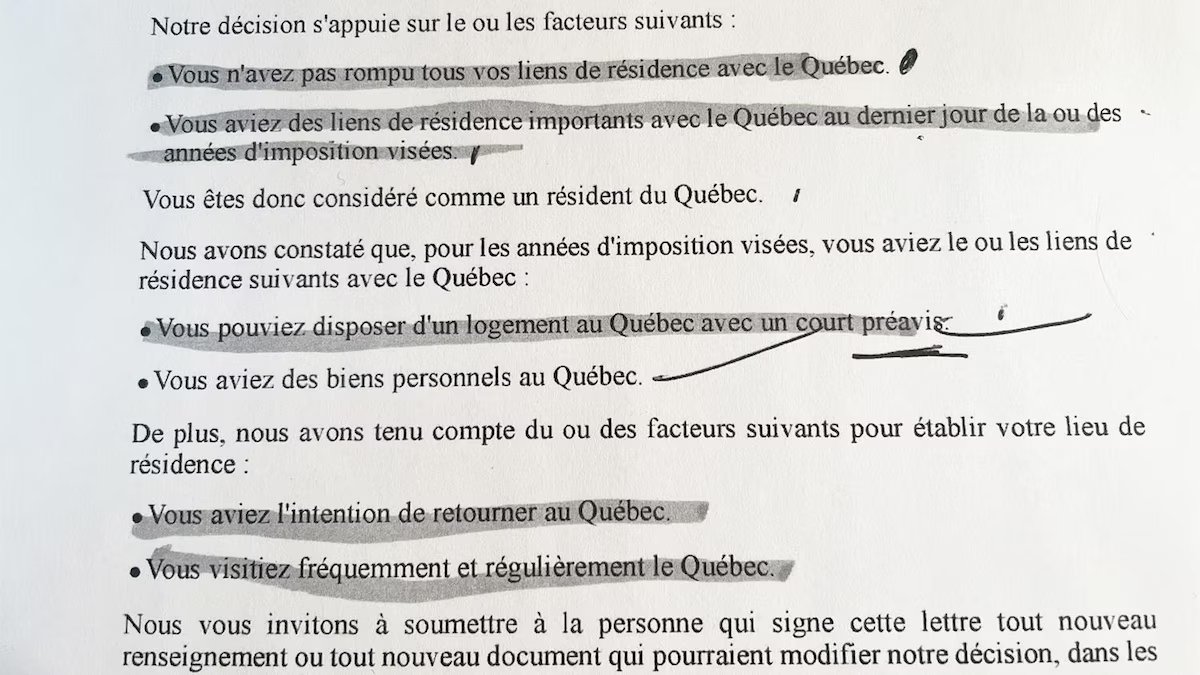

Le 16 octobre, soit plus d’une année plus tard, le verdict tombe. L’avis de détermination de Revenu Québec, reçu par la poste, stipule que parce que le couple n’a pas rompu tous ses liens de résidence avec le Québec, il est donc considéré comme un résident du Québec.

«J’étais sans voix, c’est comme si j’avais reçu une roche en plein visage. J’étais estomaquée», ajoute Sylvie Larose.

Maison à revenus

Durant l’entretien avec Revenu Québec en septembre 2022, Sylvie déclare qu’elle et son conjoint ont acheté une résidence secondaire, une maison à revenus, qu’ils n’ont jamais habitée.

Durant les vacances estivales, Sylvie et Michel en profitent pour se rendre au Québec, soit pour rénover la maison, soit pour trouver un nouveau locataire. On travaille dans des écoles, donc c’est cette fenêtre-là qu’on a, indique Mme Larose.

Elle mentionne aussi à Revenu Québec qu’elle et son conjoint envisagent de retourner vivre au Québec, lorsqu’ils seront à la retraite.

Ces faits se sont avérés importants, pour Revenu Québec, dans la détermination du lieu de résidence.

L’endroit où l’on vit au 31 décembre

Selon le comptable professionnel agréé Sylvain Fontenelle, la détermination du lieu de résidence va au-delà de l’endroit où l’on se trouve physiquement au 31 décembre. «C’est plutôt l’endroit où on demeure au 31 décembre, et ça peut être subjectif», selon lui.

Par exemple, un étudiant du Québec aux études en Colombie-Britannique au 31 décembre ne sera pas considéré comme un résident de la Colombie-Britannique. «Il peut très bien être là-bas, il vit là-bas, il a un appartement, mais on sait qu’il revient chez lui quand la session est terminée», explique-t-il.

Selon lui, un dossier de particuliers comme celui de Sylvie Larose et Michel Houle est «plus flou, plus problématique». Ce genre de dossier est aussi très rare, selon le fiscaliste de plus de 25 ans d’expérience.

Il faut regarder les liens de résidence, les liens importants, les liens secondaires, tous ces critères-là […] Est-ce que vous avez une maison, un logement là-bas? Est-ce que votre conjoint, vos enfants sont là-bas?

– Sylvain Fontenelle, associé responsable de la fiscalité à MTA CPA

Des faits considérés dans leur ensemble

Selon le site web de Revenu Québec, «la notion de résidence se définit au moyen d’une série de faits qui doivent être considérés dans leur ensemble».

Il n’y a pas de définition de résidence dans la Loi sur les impôts du Québec, mais «son sens a cependant été largement examiné par les tribunaux au cours des années», indique Revenu Québec.

Par courriel, Revenu Québec note que les liens importants sont la disponibilité d’un logement au Québec, et de l’endroit où vivent le conjoint ou les enfants à charge. Les liens secondaires incluent, entre autres, la possession de biens dans la province, de liens sociaux ou la présence d’une résidence saisonnière au Québec.

«Aucun des facteurs précédemment énumérés n’est en soi déterminant, il s’agira de déterminer si ceux-ci sont suffisamment importants pour conclure que le particulier réside au Québec», poursuit Revenu Québec par courriel.

L’importance d’en parler

Sylvie Larose peut maintenant tourner la page sur un épisode difficile, mais elle craint que d’autres particuliers puissent se retrouver dans la même situation.

«Je pense que c’est important de renseigner les gens […] On ne peut pas connaître toutes les petites parenthèses et les sous-parenthèses de la loi. On a fait ce qu’on pensait qui était le plus juste possible, le plus transparent et le plus honnête», dit-elle.

Elle estime que c’est sa persévérance à chercher de l’aide, et à recourir aux moyens de protection, comme le bureau de protection des droits de la clientèle de Revenu Québec, qui a permis ce dénouement.

«Je me dis, on va se servir de ce qu’on a vécu pour informer les gens […] Il y a des gens comme nous qui sont honnêtes, transparents, et on a fait ce qu’on pensait qu’on devait faire.»

À lire aussi :